6月26日,中國人民大學統計學院-中國人壽再保險有限責任公司“公共健康與風險管理聯合實驗室”與上海鎂信健康科技集團股份有限公司(以下簡稱“鎂信健康”)在中國人民大學召開發布會,正式發布《帶病體保險發展研究報告》(以下簡稱“《報告》”)。

《報告》從社會保障需求以及國家戰略導向出發,圍繞探索保險服務帶病體人群、促進優化國民健康保障體系、帶動醫藥行業創新發展等方面內容開展專項研究,總結帶病體保險發展規律,并對我國帶病體保險發展提出建議,以實際行動做好“五篇大文章”、譜寫金融為民新篇章。

據了解,隨著我國老齡化的加速進展,人口年齡結構已發生深刻變化,慢病、帶病人群的數量快速積聚,根據《全國第六次衛生服務統計調查專題報告》,我國慢病人群數量已超4億人,社會對于帶病保障需求日趨增強。如何切實發揮保險行業經濟減震器和社會穩定器功能,為人民群眾提供全方位全周期健康服務,已成為行業高度關注的熱點話題。

中國人民大學副校長王軼在致辭中指出,中國人民大學以“黨辦的大學讓黨放心、人民的大學不負人民”的精神品格,在實施健康中國戰略和推進健康中國行動中走在前、作表率、樹標桿,依托統計學雙一流學科,2022年成立“公共健康與風險管理聯合實驗室”,2023年成立健康大數據研究院,為健康中國建設提供人才保障、智力支持和理論貢獻。本次發布《報告》是校企合作的成功典范,也是中國人民大學在“健康中國”研究領域發布的標志性成果之一,期待可以推動帶病體保險相關政策的進一步完善和落實,為帶病體人群提供更好的保障和服務,為推進健康中國建設、實現健康老齡化作出更多新貢獻。

“天地之大,黎元為本”,保險事業根本上就是要為人民群眾生命財產安全筑牢保障、增進民生福祉。中國再保旗下中再壽險作為國有再保險公司,是行業的主渠道、主力軍。中再壽險堅持以人民為中心,聚焦人民最關心最直接最現實的利益問題,聯合中國人民大學統計學院、鎂信健康,依托公共健康與風險管理聯合實驗室深入開展帶病體保險研究,共同撰寫并發布《帶病體保險發展研究報告》。《報告》從產學研不同維度共同回答“帶病體保險是什么”這一根本問題,系統性分析總結了帶病體保險的研究意義、發展現狀、市場需求和發展挑戰,并提出發展建議。《報告》對帶病體保險進行專業定義和分類,以期引領行業內外凝聚對帶病體保險的共識,促進帶病體保險規范化發展,加強商業健康險對社會保障體系的有效銜接和補充,更好滿足人民群眾對美好生活的向往,攜手為中國特色金融發展之路貢獻力量。

報告特點速覽

一、研究框架體現系統觀念,產學結合均衡緊密

報告首次系統性分析了帶病體保險的發展背景、現狀、價值以及挑戰,為帶病體保險的理論研究和實踐應用提供了全面性視角。在合作形式上,既依托學術界為帶病體保險研究方法框架奠定理論基礎,也借助產業端在帶病體保險經營實踐方面提供深刻洞見,打造校企協作的良好范式。

二、全面梳理國內外帶病體保險市場發展歷程

國外帶病體保險的經營是“強政策支持型”的,并呈現出較為明晰的三大發展階段。在發展初期,通過政策或法案界定“既往癥”,規避銷售糾紛;在發展中期,出臺政策給予符合條件的帶病體保費補貼,引導帶病體參保;在發展后期,放開帶病體投保和待遇限制,并對保司提供補貼或稅免等優惠政策。

國內帶病體保險的經營更依賴于保司自有的風控手段,并據此涌現出三類承保形式。一是以惠民保為代表的不限制被保人患病狀態的健康險,這是接近國外帶病體市場發展后期的產品;二是以費率可調長期醫療險為代表的“提前上車”邏輯;三是為疾病進展、復發提供保障的慢病險/復發險。

三、系統歸納帶病體保險發展的五大規律

1. 不同帶病體保險具有差異化的發展規律和邏輯,充分理解其內涵是業務經營的重要前提。基于更加廣義的理解,費率可調的長期醫療險也屬于帶病體保險。

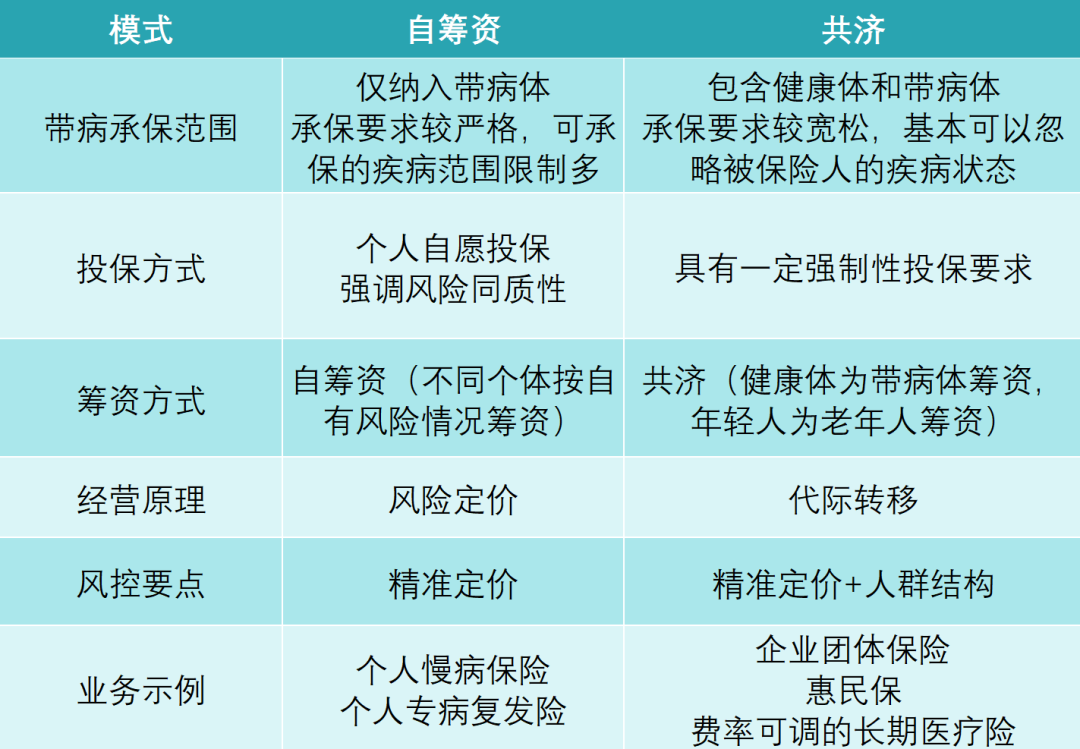

2. 不同保障形式的帶病體保險在承保原理和機制上存在差異。按保障對象的差異可以分為承保人群僅包含帶病體的產品,以及承保人群中混合了健康體與帶病體的產品。

3. 帶病體保險的保障形式決定了相應的風險特征和經營方式,按籌資方式可以總結為“自籌資”和“共濟”兩種模式:

4. 帶病體保險是醫藥產業快速積聚流量的重要手段,產業融合是創新盈利模式的重要思維。

5. 體系化的監管政策和強力高效的融資機制是帶病體保險發展的重要支撐。

四、深入剖析帶病體保險痛點,提煉四大發展挑戰

保險公司不斷努力探索帶病體保險的發展潛力,但目前未出現行業標桿產品,商業模式也未成型,具體表現為如下挑戰:

1. 政策落地支撐相對有限。

2. 保司產品實踐經營能力不足,面臨諸如數據、發展定位、渠道資源等多重制約。

3. 客戶保障認知存在差異,供需不匹配現象嚴重。

4. 產業協同不強,醫、藥、險融合不深,難以解決帶病體保險經營的風控問題和盈利模式問題。

五、換位思考,從用戶視角深層分析挖掘帶病體客群需求

報告不局限于案頭分析,基于在北京、浙江和寧夏三地的線下問卷調研及深度訪談,分析挖掘潛在消費者的需求、負擔情況及保障痛點,基于2000+份樣本的調查結果得到了以下核心結論:

1. 帶病體人群的健康需求旺盛,為健康需求付費的意愿較強,具備良好的群眾基礎。

2. 不同收入群體的保障認知存在較大差異。低收入人群難以負擔保費,富裕人群則對商保需求較低,小康家庭是商業健康險的主要需求群體。

3. 帶病體保險產品供給不足,大多數民眾在嘗試投保時遇到過“投保無門”“保障內容不足”等問題,優化空間較大。

六、依托國情,對帶病體保險未來高質量發展建言獻策

1. 理論研究:產學聯合加強研究,使帶病體保險真正解決社會問題、落實健康中國戰略。

2. 行業經營:認清帶病體保險與傳統健康險發展規律的差異,針對不同模式帶病體保險在籌資和風控上實施差異化管理。

3. 產業融合:發揮平臺作用,形成行業合力,通過加強資源合作、數據合作、支付模式創新以及服務融合,構建醫養康寧的產業融合生態圈。

4. 政策支撐:加強籌資機制、運營層面的針對性政策支撐,助力帶病體保險健康有序發展。

點擊“閱讀原文”立即獲取報告全文